¿Cuál banco lidera el Q1 en 2024?🧐

Tiene 60% de las utilidades netas en la Banca Múltiple. Click aquí 👉

Según el informe de la SBS, BCP posee el 60% de las utilidades netas entre las 17 empresas que componen la Banca Múltiple en el Perú.

En este artículo, exploraremos:

Situación actual del sector de Banca Múltiple

Informe de estados financieros

Factores del cambio en el sector bancario

NXTEP es una comunidad de expertos en Growth y Product que busca cerrar la brecha de oportunidades en LatAm dentro de la industria business-tech.

Únete y lleva tu carrera al siguiente nivel.

Explorando la Banca Múltiple en el Perú

Actualmente, el sector enfrenta una disminución del 16.4% en su resultado neto del ejercicio, registrando un total de S/.810,193 millones interanual en enero.

Según el informe de la SBS, los bancos que lideran en este aspecto son BCP, BBVA y Scotiabank, con una participación del 59.7%, 14.4% y 10.2% respectivamente. Entre ellos, únicamente BCP ha logrado mantener su desempeño en comparación con enero de 2023.

En contraste, Banco Pichincha, Banco Ripley y Banco Falabella muestran resultados negativos, acumulando pérdidas por un total de S/. 29,832,950.

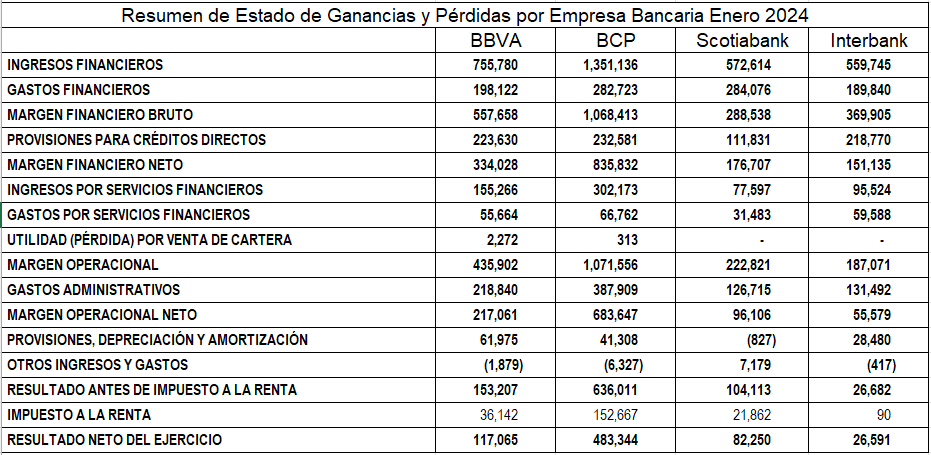

Informe de Estado Financiero

Tres de los cuatro bancos que lideran la participación de créditos directos presentaron mayores ingresos financieros respecto al ejercicio enero 2023. Sin embargo, únicamente el BCP logró mantener un resultado neto superior.

Por esta razón, durante este período en particular, el BCP logra llegar el 60% de la utilidad neta, representando 483,344 MM de los 810,193 MM del sector de Banca Múltiple.

Factores del Cambio en Sector Bancario

Aumento en la morosidad: La morosidad en el sector bancario experimentó un incremento de +0.41 puntos porcentuales, alcanzando el 4.42% en enero de 2024. Los préstamos con mayor índice de mora corresponden a las medianas empresas, con un 16.5%, y a las pequeñas empresas, con un 9.78%.

Reducción en los créditos: Se observa una disminución del 1.94% en el volumen total de créditos, atribuida a una caída del 6.2% en los préstamos a empresas, una reducción del 13.8% en los préstamos otorgados a microempresas, así como una disminución del 12% para medianas empresas y del 10.2% para grandes empresas.

Aumento del gasto financiero: La colocación lenta de préstamos al comienzo del año y el aumento significativo del gasto financiero, con un incremento del 21.1% en comparación con el ejercicio anterior, son factores destacados en este periodo.